Как формировать капитал в России или лучшие активы за 20 лет

Россия — страна с традиционно высокой инфляцией. По данным Росстата, за последние 25 лет цены выросли примерно на 700%. При этом доходность вкладов эту инфляцию за 20 лет не перекрыла, а вложения в наличный доллар и рублевые облигации ей уверенно проиграли.

Как же сформировать капитал, который не просто сохранит ценность, но и будет расти быстрее инфляции? Люди чаще всего стремятся создать капитал, чтобы накопить достаточно денег, жить на проценты и не работать. Однако достичь этого сложно без грамотного подхода к управлению капиталом. В этой статье я расскажу, почему нельзя полагаться на один единственный инструмент, какие активы в России действительно обгоняли инфляцию на длинном горизонте, и как использовать портфельный подход для защиты и приумножения капитала. Также разберём типичные ошибки, которых следует избегать на пути к финансовым целям.

Инфляция – главный враг сбережений

Инфляция постепенно, но уверенно обесценивает накопленный капитал. Деньги, которые хранятся в наличных, теряют свою реальную стоимость. Например, если в начале года на 1000 рублей вам доступен определенный набор товаров, то при инфляции в 10% к концу года для покупки аналогичного набора потребуется уже 1100 рублей. Если деньги пролежат весь год в наличных, то их покупательская способность сократится на 10% и на 1000 рублей к концу года вы купите меньшее количество товаров. Чтобы сохранить покупательскую способность, ваш капитал должен расти как минимум на уровень инфляции.

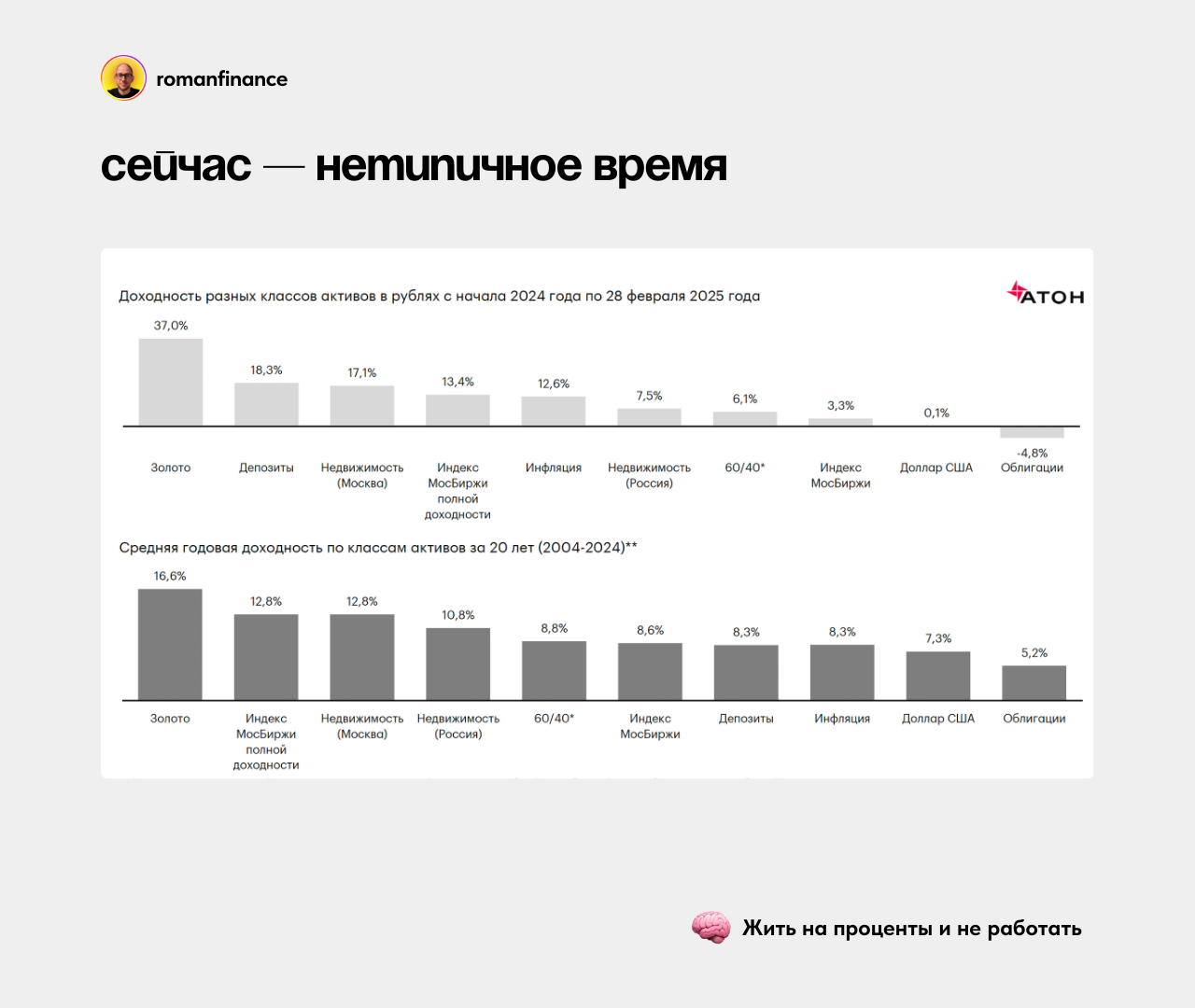

Сейчас банки предлагают высокие проценты вкладам, которые покрывают инфляцию и дают положительную реальную доходность, но сейчас — нетипичное время. В среднем за 20 лет доходность банковских депозитов оказалась на одном уровне с инфляцией — 8,3% годовых. Получается, что формирование капитала на депозитах — это бег на месте, при котором вы не увеличиваете капитал, а лишь сохраняете его.

Идеального актива не существует

Не существует идеального актива, который стабильно приносит высокий доход без риска. Высокая доходность — это всегда плата за риск. Каждый инструмент инвестирования переживает взлёты и падения. То, что было лидером роста в прошлом году, может стать аутсайдером в следующем. Поэтому если вложить всё в один класс активов, можно пострадать при неблагоприятном сценарии. Даже вклады, которые за 20 лет продемонстрировали в среднем доход на уровне инфляции, в отдельные годы ей проигрывали.

Для ориентира в распределении капитала посмотрите на портфели самых богатых людей планеты. Их портфели распределены по разным направлениям — нет 100% капитала ни в недвижимости, ни в акциях, ни в депозитах. Они максимально диверсифицируют капитал между множеством активов — как биржевых, так и внебиржевых. Такой подход снижает риски: когда один сегмент рынка падает, другой может расти, сглаживая общий результат.

Простой пример: часть россиян уверены в надёжности и исключительности недвижимости, особенно после недавнего резкого роста цен на жильё. Истории вроде «мой сосед купил квартиру за 3 млн, а теперь она стоит 10 млн» слышал почти каждый. Это действительно случается, но далеко не всегда рынок недвижимости так щедр. Цены на жильё растут циклично: за периодами бурного взлёта, как в 2020–2024 годах, следуют годы застоя или даже снижения — например, период после 2008 года. Инвесторы, купившие недвижимость в 2008 году, ждали 7 лет пока цены вернутся к прежним уровням после обвала.

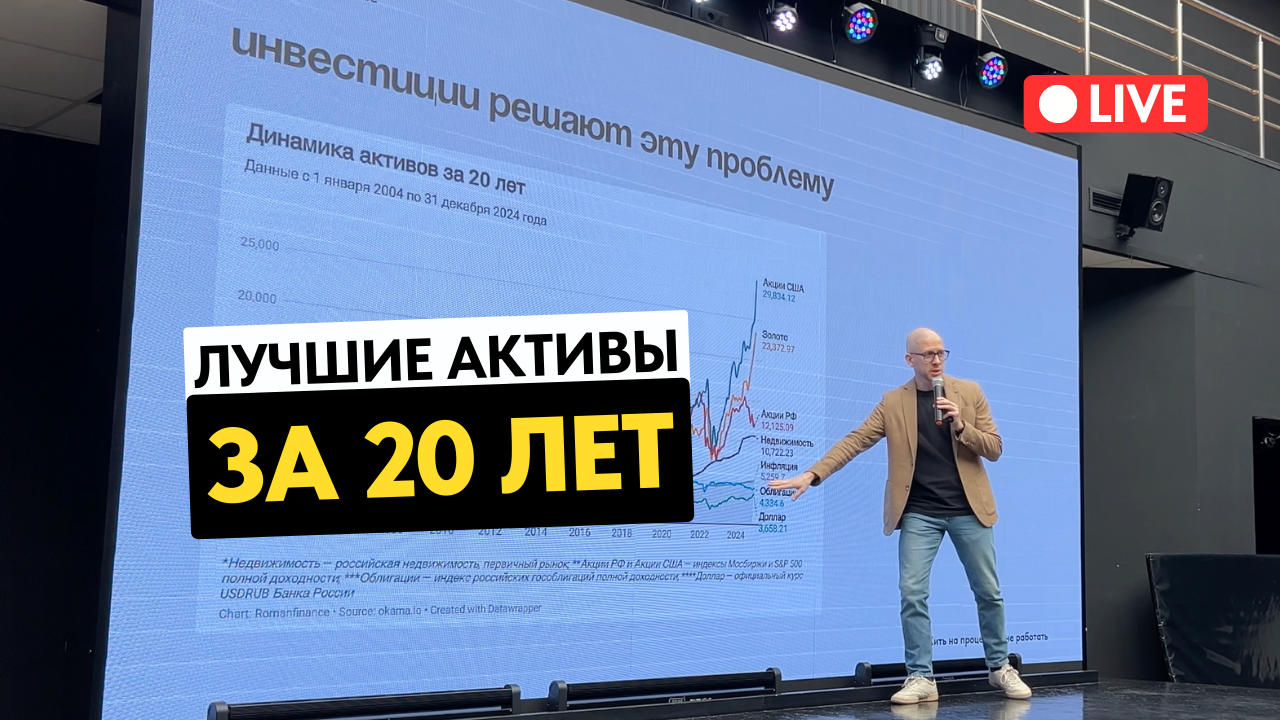

Какие активы обогнали инфляцию за 20 лет

Акции, золото и недвижимость обогнали инфляцию и позволили инвесторам получить реальную доходность и увеличить капитал. Условная тысяча рублей, вложенная в 2004 году в акции США, золото и российские акции за 20 лет увеличилась в 29, 23 и 12 раз соответственно, что кратно выше показателей инфляции. А вот облигации, банковские депозиты и наличный доллар инфляции проиграли на этом временном отрезке.

Однако делать ставку только на выросшие активы нельзя. Долгосрочный успех всегда в правильном балансе между различными активами с опорой на состояние рынка и фундаментальные показатели. Глядя на график выше, может показаться, что лучше продать облигации, забрать деньги с депозитов и срочно закупать американские акции или золото, но история говорит, что подобные действия приведут к убыткам.

Портфельный подход: баланс доходности и защиты

Цель портфельного подхода — добиться оптимального сочетания доходности и риска. Проще говоря, надо иметь в портфеле и «двигатели роста» (акции, потенциально недвижимость и другие высокодоходные активы), и «щит» для защиты капитала (облигации, депозиты и золото). Тогда даже если какой-то один сегмент серьёзно просядет, общий капитал сильно не пострадает благодаря балансу.

Конкретное соотношение активов зависит от ваших целей и склонности к риску. Существуют классические модели распределения. Например, портфель 60/40, в котором 60% акций и 40% облигаций — это сбалансированный вариант для умеренного риска. Более консервативный инвестор может держать до 20% в акциях, а остальное в облигациях, депозитах и золоте. Агрессивному инвестору, напротив, имеет смысл увеличить долю акций и венчурных инвестиций до 70%, а в защитных активах держать около 30% портфеля. В любом случае важно, чтобы в портфеле не было перекоса: ни 100% акций, ни 100% облигаций быть не должно. Комбинация разных инструментов обеспечивает более стабильный результат.

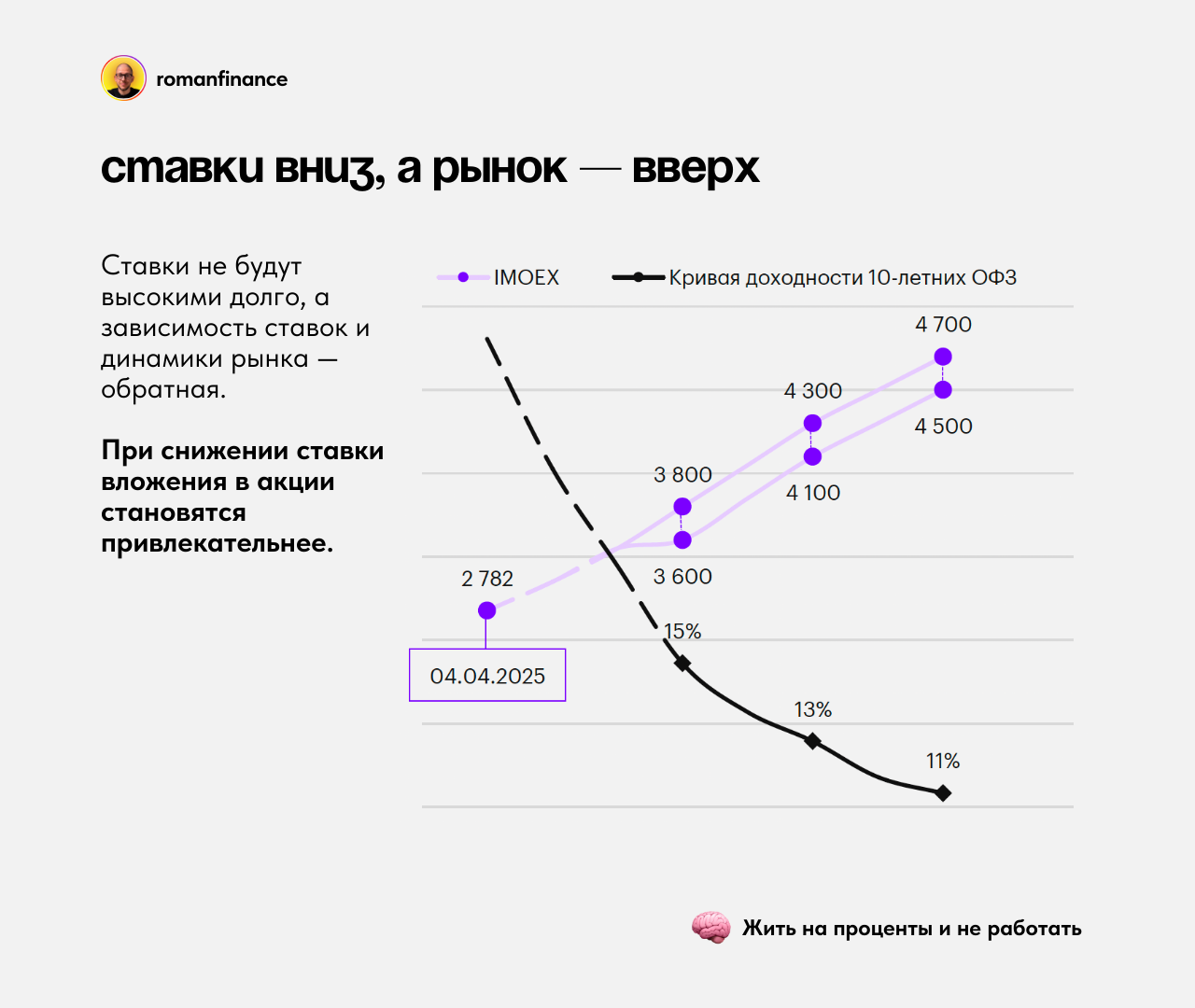

Также необходимо периодически пересматривать структуру портфеля и при необходимости ребалансировать доли. Условия на рынке меняются и, например, если ставки по вкладам сейчас аномально высоки, имеет смысл временно увеличить долю депозитов для получения высокого гарантированного дохода. Но затем, когда ставки снизятся, эту долю можно сократить в пользу других активов.

Точно так же, если акции сильно выросли и теперь занимают слишком большую часть портфеля, разумно зафиксировать часть прибыли и перевести её в более спокойные активы. Суть в том, чтобы регулярно контролировать свой портфель и держать его в рамках выбранной стратегии и уровня риска.

Что в итоге

Опыт последних 20 лет показывает, что ключевыми инструментами для опережения инфляции служат акции, золото и недвижимость — они обеспечили наибольший реальный рост. В то же время банковские вклады, облигации и валюта помогали лишь сохранить накопления, не дав большого прироста, но сейчас ставки по вкладам и облигациям нетипично высоки. Поэтому тем, кто стремится увеличить своё благосостояние, стоит включать в стратегию активы роста, сочетая их с консервативными позициями для баланса.

Важно понимать, что не существует «волшебного» актива, который навсегда избавит от всех рисков. Лучшие результаты достигаются благодаря диверсификации и регулярному пересмотру портфеля.Инвестору следует распределять капитал по разным классам активов, учитывать влияние инфляции на доходность и избегать эмоциональных решений. Такой взвешенный портфельный подход поможет пережить экономические кризисы и добиться уверенного увеличения капитала. В итоге ваша финансовая цель — будь-то защита сбережений или жизнь на пассивный доход — станет гораздо ближе благодаря правильному выбору активов и стратегии.

Удачных инвестиций!

Если статья оказалась для вас интересной — буду благодарен за подписку на мой Telegram канал, где я разбираю больше подобных материалов и делюсь видео, подкастами, идеями и аналитическими отчетами для инвесторов.