+7(952)800-00-18

info@romanfinance.ru

info@romanfinance.ru

12 апреля 2019

Черный лебедь с рынка корпоративного долга

Безудержная жадность и притупленное чувство страха, смешанные с растущими корпоративными долгами и упаковкой этих долгов в CLO, готовят нам взрывоопасный коктейль. Насколько все серьезно — разберем в этом материале.

На фондовом рынке доступен такой интрумент — CDO (Collateralized debt obligations) — обеспеченные долговые обязательства. Вид производных ценных бумаг, в основе которых лежат долги частных лиц, компаний или государств. Принцип работы инструмента следующий: инвестиционный банк покупает долги или другие обязательства, собирает эти обязательства в пул, в котором смешивает «хорошие» долги с «плохими». За счет широкой диверсификации и присутствия в пуле «хороших» долгов эта структура получает инвестиционный кредитный рейтинг и продается инвестбанком на рынке. Полученные CDO с радостью раскупают инвестиционные и пенсионные фонды, потому что рейтинг инвестиционный, а доходность выше на 1,5−2% чем у отдельных бумаг с аналогичным рейтингом.

Принцип работы CDO понятно описал герой Райана Гослинга в фильме «Игра на понижение», который посвящен глобальному финансовому кризису 2008 года.

Принцип работы CDO понятно описал герой Райана Гослинга в фильме «Игра на понижение», который посвящен глобальному финансовому кризису 2008 года.

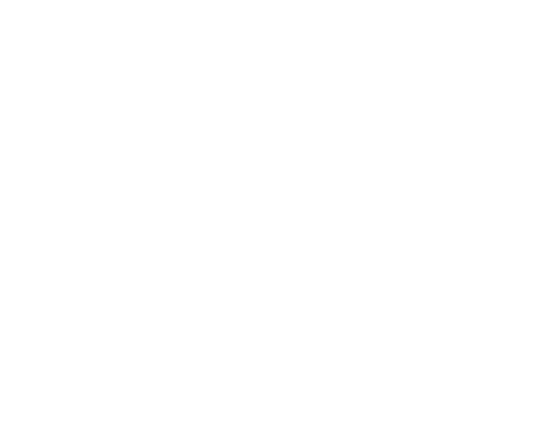

В 2008 году пирамида CDO, составленных из ипотечных кредитов рухнула и утянула мировые рынки в пропасть. Отдельный вид CDO — collateralized loan obligation или сокращенно CLO — обязательства, обеспеченные кредитами. После кризиса 2008 выпуск новых CDO снижался, а вот выпуск CLO, напротив, быстро рос — в 2008 объем непогашенных CLO составлял $ 250 млрд, а в 2018 — $ 600 млрд. В начале 2008 года CLO составляли 25% суммарного объема CDO, а десять лет спустя CLO составляют 80% выпущенных CDO.

Объем непогашенных CDO и CLO с 2000 по 2018 годы

Источник: Oxford Economics

Источник: Oxford Economics

В 2008 подобная жадность и беспечность сыграли с рынком злую шутку тогда главными героями были люди и их ипотечные кредиты, а сегодня — корпорации и их долги. И вот два фактора, которые снова указывают на подобное поведение рынка.

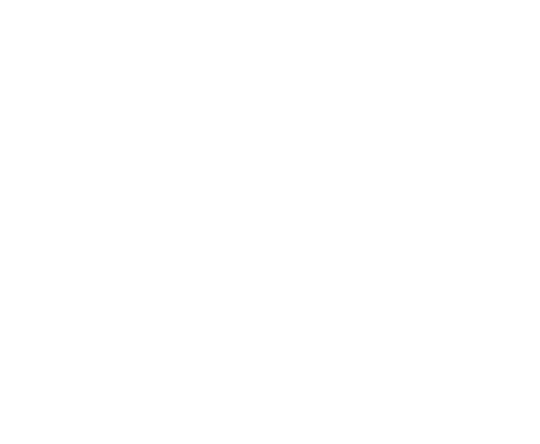

1. Вместо инвестиций в бизнес и погашение долга компании тратят деньги на выкуп собственных акций.

Аналогичная картина складывалась в 2007—2008 годах, когда компании щедро баловали акционеров дивидендами и скупали собственные акции на открытом рынке. Подобная активность поддерживает интерес к бумагам и способствует продолжению роста. Инвесторы в погоне за дивидендами и в надежде на выкуп по ценам выше рынка скупают такие акции с удовольствием. Только вот для бизнеса этот ход малоэффективен в долгосрочной перспективе — потраченные деньги не принесут пользы в виде новых заказов или нового завода, а растворятся при следующем падении рынка.

1. Вместо инвестиций в бизнес и погашение долга компании тратят деньги на выкуп собственных акций.

Аналогичная картина складывалась в 2007—2008 годах, когда компании щедро баловали акционеров дивидендами и скупали собственные акции на открытом рынке. Подобная активность поддерживает интерес к бумагам и способствует продолжению роста. Инвесторы в погоне за дивидендами и в надежде на выкуп по ценам выше рынка скупают такие акции с удовольствием. Только вот для бизнеса этот ход малоэффективен в долгосрочной перспективе — потраченные деньги не принесут пользы в виде новых заказов или нового завода, а растворятся при следующем падении рынка.

Корпоративные программы обратного выкупа в сравнении с капитальными инвестициями

Источник: Deutsche Bank Research

Источник: Deutsche Bank Research

Объем программ обратного выкупа заметно увеличился с конца 2017 года и сумма денег, направляемых на выкуп акций, уже превосходит объем капитальных инвестиций в развитие бизнеса.

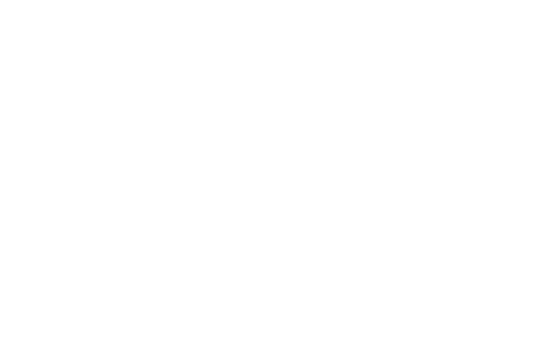

2. Долги растут намного быстрее выручки.

Размер заимствований в корпоративном сегменте стремительно рос с прошлого кризиса, поддерживаемый программами количественного смягчения. Но программы стимулирования сворачиваются, а долги нужно обслуживать дальше, а с этим проблемы. Существует даже определение для подобных компаний — «Zombie Firm» — компания, которая не способна погасить долг полностью, но пока в состоянии обслуживать проценты. Подобные компании остаются в зависимости от кредиторов, а цикл повышения ставок становится для них головной болью, потому что из-за невозможности погасить долг целиком они снова и снова будут рефинансировать его, но под каждый раз под большую ставку. Процент таких «Зомби фирм» в экономике США уже достиг 8%, хотя еще пару лет назад составлял 3%.

2. Долги растут намного быстрее выручки.

Размер заимствований в корпоративном сегменте стремительно рос с прошлого кризиса, поддерживаемый программами количественного смягчения. Но программы стимулирования сворачиваются, а долги нужно обслуживать дальше, а с этим проблемы. Существует даже определение для подобных компаний — «Zombie Firm» — компания, которая не способна погасить долг полностью, но пока в состоянии обслуживать проценты. Подобные компании остаются в зависимости от кредиторов, а цикл повышения ставок становится для них головной болью, потому что из-за невозможности погасить долг целиком они снова и снова будут рефинансировать его, но под каждый раз под большую ставку. Процент таких «Зомби фирм» в экономике США уже достиг 8%, хотя еще пару лет назад составлял 3%.

Показатели чистого долга и EBITDA для компаний из индекса Russell 2000

Источник: SocGen, @ag_trader

Источник: SocGen, @ag_trader

Выводы.

Сама по себе эта ситуация вряд ли станет спусковым крючком нового кризиса, однако способна значительно усугубить падение. Корпорации берут кредиты под залог собственных акций и пока акции растут все довольны — банки получают проценты, а компании деньги. Но когда акции начинают снижаться, то снижается стоимость обеспечения по кредиту и банк вправе требовать увеличить обеспечение или погасить часть долга. Учитывая описанные выше проблемы, у компаний не остается вариантов кроме как продать часть бизнеса для погашения долга. А это вызовет еще большее снижение акций. Падающие акции в свою очередь уменьшат балансы банков и им также потребуется дополнительная ликвидность для поддержания собственных нормативов.

Такой сценарий мы уже видели 10 лет назад и на полном ходу движемся к его повторению только с другими пассажирами. За рулем также бесстрашные и жадные инвестбанкиры.

Рекомендую внимательно следить за положением дел на рынке корпоративного долга и при ухудшении ситуации быть готовым к использованию сценариев, о которых уже писать в статье «Продавать нельзя: как действовать во время шторма на финансовом рынке».

Сама по себе эта ситуация вряд ли станет спусковым крючком нового кризиса, однако способна значительно усугубить падение. Корпорации берут кредиты под залог собственных акций и пока акции растут все довольны — банки получают проценты, а компании деньги. Но когда акции начинают снижаться, то снижается стоимость обеспечения по кредиту и банк вправе требовать увеличить обеспечение или погасить часть долга. Учитывая описанные выше проблемы, у компаний не остается вариантов кроме как продать часть бизнеса для погашения долга. А это вызовет еще большее снижение акций. Падающие акции в свою очередь уменьшат балансы банков и им также потребуется дополнительная ликвидность для поддержания собственных нормативов.

Такой сценарий мы уже видели 10 лет назад и на полном ходу движемся к его повторению только с другими пассажирами. За рулем также бесстрашные и жадные инвестбанкиры.

Рекомендую внимательно следить за положением дел на рынке корпоративного долга и при ухудшении ситуации быть готовым к использованию сценариев, о которых уже писать в статье «Продавать нельзя: как действовать во время шторма на финансовом рынке».

Удачных инвестиций

Раз в месяц я присылаю новые материалы и делюсь новостями

Одно письмо в месяц. Не больше. Серьезно.

Нажимая кнопку «Отправить», вы соглашаетесь с политикой конфиденциальности и обработки персональных данных